Taxe sur les bureaux, surface de stationnement : pas de déduction

Les taxes sur les bureaux (TSB) et sur les surfaces de stationnement sont dues en Île-de-France. Rappel sur le champ d’application et l’impact sur la déclaration n° 2035 selon la situation de l’avocat (propriétaire ou locataire).

Taxe sur les surfaces de stationnement

Depuis le 1er janvier 2015, cette nouvelle taxe a été mise en place et ajoutée à la TSB en Île-de-France (CGI, art. 231 ter et 1599 quater C).

Les surfaces de stationnement imposables sont constituées de tous les locaux ou aires couvertes ou non, destinés au stationnement des véhicules (au-delà de 500 m²), qui sont annexés aux locaux soumis à la TSB.

Taxe sur les bureaux

La taxe sur les bureaux (TSB) est une taxe annuelle qui concerne les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement (CGI, art. 231 ter).

Cette taxe est perçue, dans les limites territoriales de la région de l’Île-de-France, composée de Paris (75) et des départements de l’Essonne (91), des Hauts-de-Seine (92), de la Seine-et-Marne (77), de la Seine-Saint-Denis (93), du Val-de-Marne (94), du Val-d’Oise (95) et des Yvelines (78).

Les avocats exerçant en région parisienne peuvent être amenés à acquitter ce type de taxe dont la déduction doit désormais être écartée pour les exercices clos à compter du 31 décembre 2015.

Dans la plupart des cas, la taxe est due par le propriétaire (qu’il s’agisse d’un particulier ou d’une entreprise) détenant au 1er janvier un local ou surface passible de la taxe.

La taxe est due notamment pour :

- les locaux à usage de bureaux, qui s’entendent des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l’exercice d’une activité, de quelque nature que ce soit ;

- les locaux professionnels destinés à l’exercice d’activités.

Ne sont toutefois pas soumis à la taxe sur les bureaux :

- les bureaux et locaux professionnels dont la surface est inférieure à 100 m² ;

- les locaux situés dans une zone franche urbaine – territoire entrepreneur (en pratique, les départements de Paris et Hauts-de-Seine ne sont pas visés puisqu’ils ne comptent pas de zones franches.)

Pour ce qui est de la déclaration et du paiement, c’est au redevable de procéder spontanément aux démarches déclaratives et au paiement avant le 1er mars de chaque année (via l’imprimé 6705-B et 6705-RK).

TSB : PAS DE DÉDUCTION

La rédaction de l’article 93 B du CGI (issue de l’article 26 de la loi de finances rectificative pour 2014) écarte désormais expressément la déduction de la TSB : « la taxe prévue à l’article 231 ter n’est pas déductible du bénéfice imposable ».

L’exclusion de droit à déduction s’applique aux exercices clos à compter du 31 décembre 2015.

Si le principe apparaît de prime abord simple (pas de déduction), la pratique nous démontre qu’il subsiste des interrogations notamment dans le cas où la taxe est acquittée par le propriétaire bailleur qui le refacture au locataire. À ce jour, l’administration fiscale n’a pas abordé cette question.

Dans la mesure où vous pouvez être confrontés à ce type de situation, vous trouverez ci-dessous une analyse (qui supposera par ailleurs une validation de la part de l’administration).

« Si l’avocat locataire se voit réclamer le paiement de la taxe sur les bureaux qu’en est-il au regard de la déduction ? »

Le Conseil d’État (CE, 26 juin 1951) a considéré pour un professionnel se voyant réclamer du bailleur le règlement de la taxe foncière qu’il s’agissait d’un complément de loyer déductible.

Un raisonnement identique pourrait être retenu également en matière de TSB, sous réserve, le cas échéant, d’une position contraire de l’administration :

• complément de loyer déductible pour l’avocat qui règle cette somme ;

• complément de loyer taxable pour le bailleur sans possibilité par ailleurs de déduire la taxe (analyse par ailleurs retenue dans le cadre d’une publication Lefebvre du 17 juillet 2015).

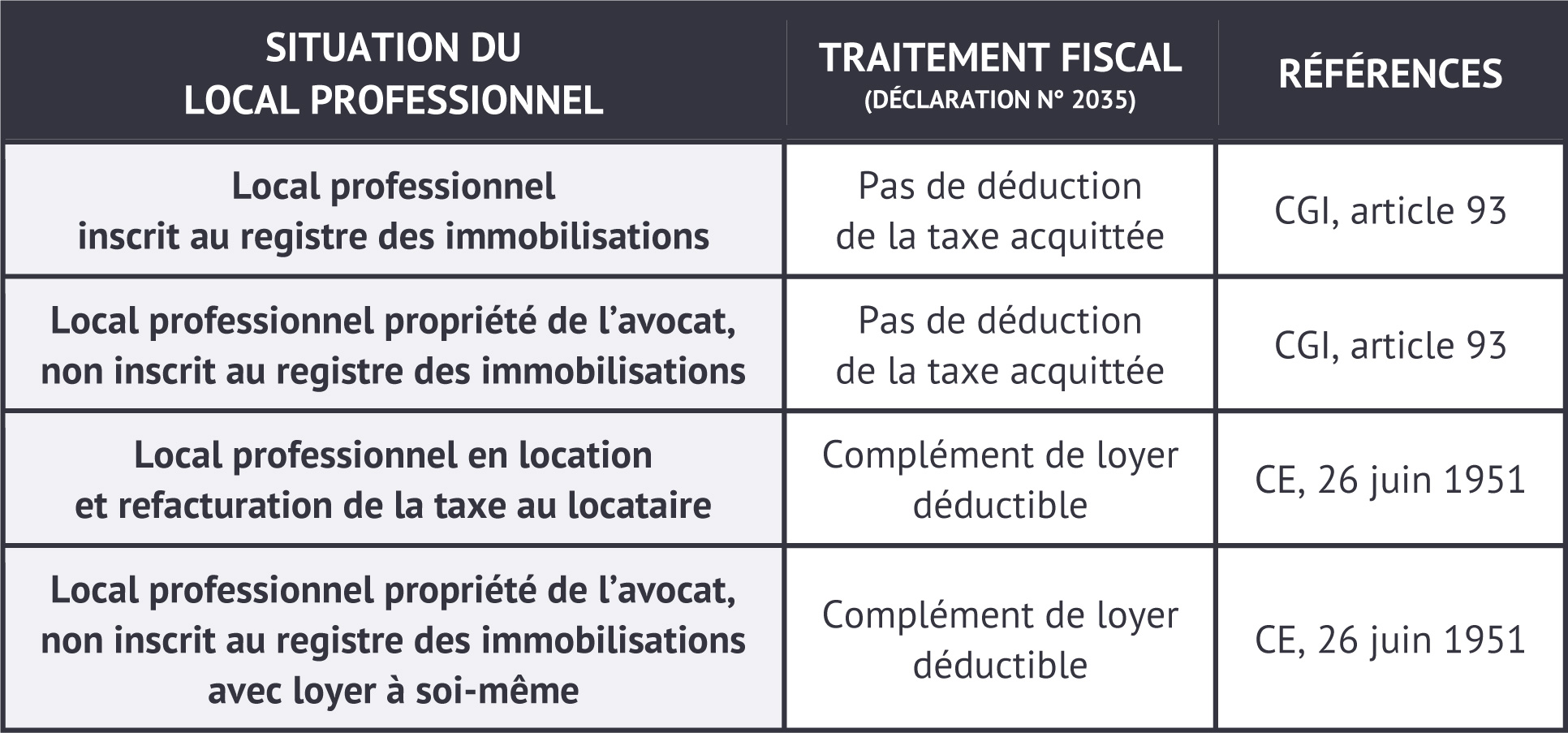

En pratique, vous pourrez être confrontés aux cas de figure suivants :

REMARQUES

- Dans le cadre d’une location avec un bail commercial ou professionnel, le bailleur peut faire supporter la charge de cette taxe au locataire, à condition que cela soit expressément stipulé dans le contrat de bail. À défaut de clause particulière, la taxe n’est pas récupérable par le bailleur, qui en reste redevable.

- Dans l’hypothèse où le loyer est soumis à TVA, la refacturation de la TSB au locataire le sera avec TVA (« Taxe sur les bureaux : le remboursement par le locataire et les conséquences sur la base d’imposition de la TVA », Maître n° 182, août-sept. 2007, p.30).