Précisions | Dossier Maître n°246 « PASsionnément, à la folie... Le Prélèvement à la source »

Dans le volet fiscal du dernier dossier de Maître intitulé « Pas à PAS : l’itinéraire fiscal », il est question notamment du calcul de l’assiette de l'acompte soumis au PAS, illustré par un exemple - tableau page 31, repris ci-après - lequel pour sa bonne compréhension nécessite un léger éclairage.

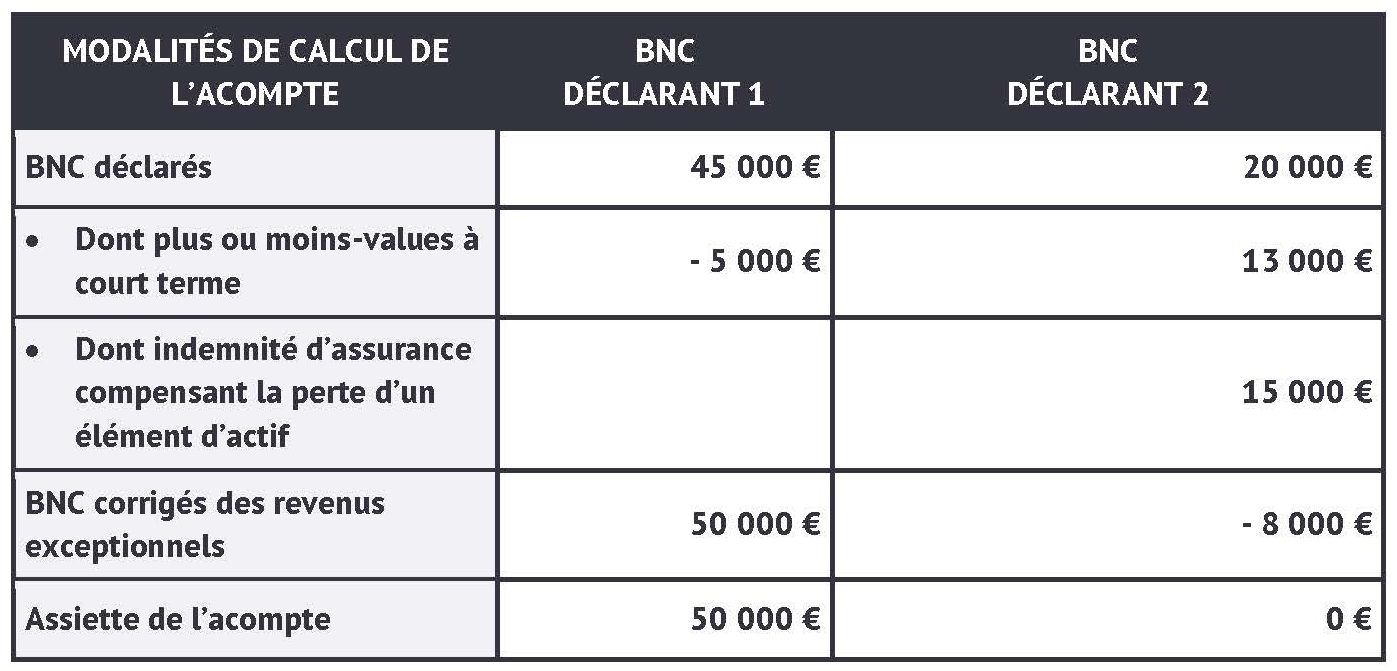

Soit un foyer fiscal composé de deux personnes qui, au titre des exercices clos en N-2 et N-1, déclarent chacune les BNC professionnels suivants (non soumis à majoration de 25 %) :

Il convient de lire les informations de la manière suivante :

Le déclarant n°1 déclare un résultat de 45 000 € car il a subi une moins-value à court terme de 5 000 €, soit une assiette de calcul du PAS de 50 000 €.

Le résultat d'exploitation du déclarant n°2 est composé notamment d'une plus-value à court terme de 13 000 € et d'une indemnité d'assurance de 15 000 €. Après retraitement, le résultat fiscal est déficitaire de 8 000 €. En conséquence, il n'y aura pas d'acompte calculé par l'administration.

Pour rappel, l'assiette de l'acompte est constituée du résultat d'exploitation imposé au barème progressif de l’impôt sur le revenu. Mais, sont exclues de l’assiette de calcul les plus ou moins-values à court terme ainsi que les indemnités d'assurance.