Durées légales de conservation des documents

Une entreprise doit conserver tout document émis ou reçu dans le cadre de son activité pendant une durée minimale. Retrouvez ci-après les délais de conservation applicables selon la nature des documents et les obligations légales au cours desquels l'administration peut mener des contrôles.

ATTENTION

Ces délais de prescription sont toutefois des délais minimaux. Lorsqu’ils sont atteints, il convient de se demander si le document que l’on s’apprête à jeter ne présentera pas ultérieurement un autre intérêt comme preuve ou comme justificatif.

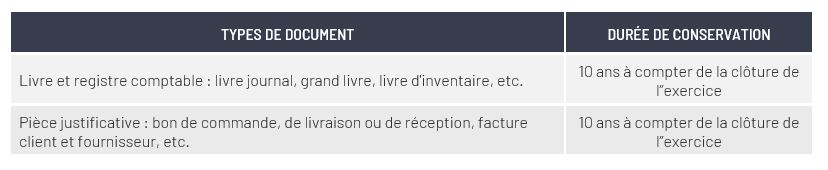

DOCUMENTS ET PIÈCES COMPTABLES

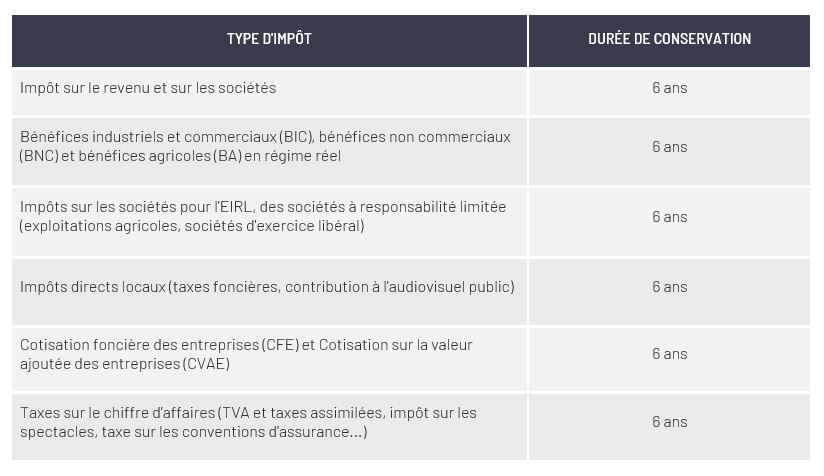

DOCUMENTS fiscaux

Les livres, registres, documents ou pièces sur lesquels peuvent s'exercer les droits de communication, d'enquête et de contrôle de l'administration doivent être conservés pendant un délai de six ans.

Ce délai commence à partir :

> de la dernière opération mentionnée sur les livres ou registres,

> ou de la date à laquelle les documents ou pièces ont été établis.

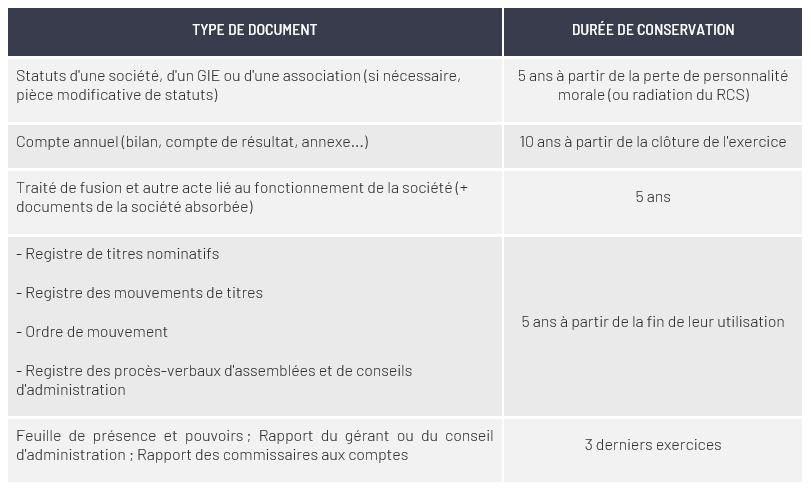

DOCUMENTS sociaUX des sociÉtÉs commerciales

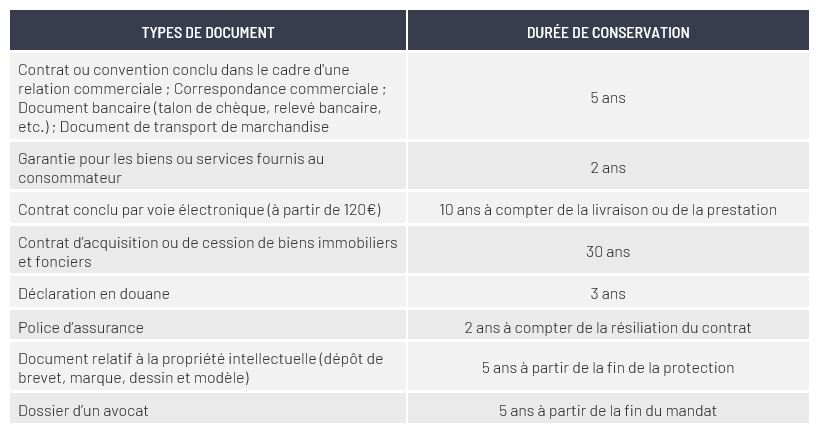

DOCUMENTs civils et commerciaux

Les sanctions en cas de NON-CONSERVATION de vos documents

Dans certains cas, ne pas conserver les documents de votre entreprise peut vous valoir des sanctions.

C'est notamment le cas pour la conservation des documents fiscaux puisqu’une amende de 10 000€ est applicable en cas d'absence de tenue des documents demandés par l'administration dans l'exercice de son droit de communication ou de destruction de ceux-ci avant les délais prescrits.