Formation pro. & taxe d'apprentissage : ça fait plaisir...

À la fin du mois de février 2020, les employeurs devront s’acquitter du solde de la contribution à la formation professionnelle pour 2019 ainsi que de l’acompte de ladite contribution et de la taxe d’apprentissage pour 2020… avec une petite surprise pour les employeurs de 11 salariés et plus. #çafaitpasplaisir

Quelques rappels pour commencer

- Chaque année tous les employeurs sont tenus de verser, et ce avant le 1er mars de l’année N+1, la contribution formation ainsi que le 1 % CPF-CDD dus au titre de l’année N.

- Les employeurs de 11 salariés et plus ont versé, en septembre 2019, un acompte de 75 % au titre de la contribution de formation professionnelle due au titre de l’année 2019, calculée sur la masse salariale de l’année 2018 (solde à verser au 1er mars 2020, voir alinéa précédent) ;

- Certains employeurs, en sus de ce qui précède, sont également redevables de la taxe d’apprentissage.

IMPORTANT : exonération exceptionnelle de la taxe d’apprentissage due au titre de l’année 2019. + d'infos

À NOTER

Sont assujetties à la taxe d’apprentissage les entreprises (conditions cumulatives) :

- exerçant une activité industrielle, commerciale ou artisanale ;

- soumises au droit français (principe de territorialité) ;

- assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu ;

- employant au moins 1 salarié. Certains employeurs sont toutefois exonérés de la taxe d'apprentissage (les entreprises employant un ou plusieurs apprentis et dont la base annuelle d'imposition ne dépasse pas six fois le Smic annuel, les personnes morales ayant pour objectif exclusif l'enseignement, les sociétés civiles de moyens (SCM) dont l'activité est non commerciale (sous certaines conditions), les groupements d'employeurs composés d'agriculteurs ou de sociétés civiles agricoles qui bénéficieraient eux-mêmes de l'exonération).

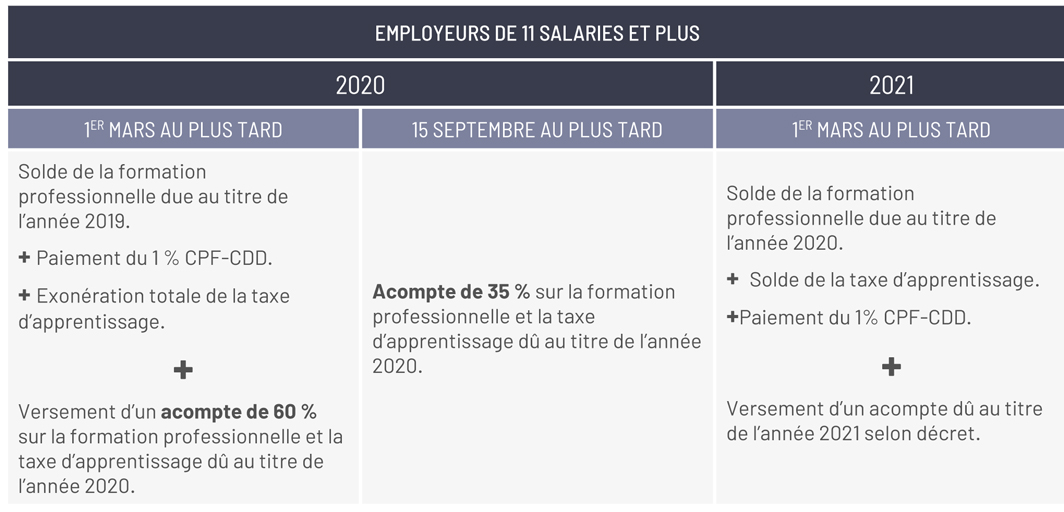

- S’agissant des contributions dues au titre de l’année 2020, les employeurs de 11 salariés et plus ne devront pas verser 1 acompte, à l’instar de ce qui a été fait au titre de l’année 2019, mais 2 :

> un premier acompte d’un montant de 40% sur la formation professionnelle et la taxe d’apprentissage devra être versé au plus tard le 29 février 2020. Il serait a priori calculé sur la masse salariale déclarée au titre de l’année 2019. Le 1 % CPF-CDD ne rentre pas dans le champ d’application de cet acompte et demeurera donc à échéance du 1er mars de l’année N+1. Cet acompte sera donc versé au même moment, et donc en sus du solde des contributions dues au titre de l’année 2019.

> un second acompte de 35 % reposant sur les mêmes bases de calcul que l’acompte précédent devra être versé au plus tard le 15 septembre 2020. - Dans l’attente du transfert du recouvrement de la contribution professionnelle, du 1 % CPF-CDD et de la taxe d’apprentissage aux Urssaf (au 1er janvier 2021), il appartient aux OPCO (Opérateurs de compétence) d’assurer la collecte desdites contributions.

Nouveautés

Le décret 2019-1236 du 10 décembre 2019, publié au JO du 11, apporte quelques modifications importantes.

Le transfert de la collecte des contributions aux Urssaf est décalé d’une année (1er janvier 2022 au lieu du 1er janvier 2021).

Les acomptes dus par les employeurs de 11 salariés et plus sont relevés à hauteur de 60 % et 38 %, au lieu de 40 % et 35 %.