Nouveau report pour la déclaration obligatoire d’emploi des travailleurs handicapés

Initialement exigée avant le 1er mars, la déclaration obligatoire d’emploi des travailleurs handicapés (DOETH) a été repoussée à la DSN d’avril 2022. Les entreprises bénéficient d’un nouveau report « exceptionnel », retour sur les points clés de cette déclaration qui s’impose à tous les employeurs.

La loi (art. 34 de la loi n°83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires opérant un renvoi vers l’art. L. 5212-2 du Code du travail) a institué une obligation d'emploi des travailleurs handicapés (OETH) dans la proportion minimale de 6 % de l'effectif total de chaque entreprise. Si l’objectif n’est pas atteint, les employeurs doivent s'acquitter d’une contribution annuelle en versée à l’Agefiph, pour chaque travailleur handicapé qu’ils auraient dû employer, via la déclaration annuelle d’obligation d’emploi de travailleur handicapé, la DOETH.

ÉchÉances

Par principe, la déclaration et contribution annuelle sont effectuées avec la DSN de février de l’année suivante (art. D5218-8 du Code du travail). La DOTEH et l’éventuelle contribution due au titre de l’année 2021 auraient donc dû être déclarés via la DSN de février 2022.

La DOETH millésimée 2022 bénéficie cependant d’un report exceptionnel. Ainsi, la date d’exigibilité de la DOETH a été repoussée à la DSN d’avril 2022 (exigible le 5 ou 16 mai 2022 en fonction de l’effectif de votre entreprise).

En 2021, pour la première année de mise en place de la DOETH via la DSN et sa généralisation à toutes les entreprises, la DOETH millésimée 2021 avait déjà fait l’objet d’un report exceptionnel.

La raison de ces reports ? Cette année encore, le réseau des Urssaf n’a pu transmettre les informations préalables et nécessaires à la DOETH. Des reports qui ne seront plus si exceptionnels puisque le site des Urssaf indique désormais clairement que la DOETH est à produire via la DSN d’avril exigible en mai.

Employeurs concernÉs

Simple obligation déclarative pour les entreprises de 20 salariés au plus

Toutes les entreprises quel que soit leur effectif, doivent déclarer mensuellement les statuts de travailleurs handicapés. Dès qu’un salarié de l’entreprise fait valoir son statut de travailleur handicapé, il appartient à l’employeur de porter cette information à la connaissance de la personne en charge de la réalisation des bulletins de paie qui communiquera cette donnée aux Urssaf par le bais de la DSN. L’obligation d’emploi de travailleur handicapé à hauteur de 6 % de l’effectif total de l’entreprise n’est cependant qu’une obligation de moyen pour les entreprises employant 20 salariés au plus.

Ainsi, en cas de non-atteinte de l’objectif fixé, l’entreprise n’a pas à s’acquitter de la contribution annuelle due pour chacun des postes qui aurait dû être occupé par un travailleur handicapé. Ainsi, il n’y a pas de DOETH à produire.

Obligation de résultats pour les entreprises de plus de 20 salariés.

Les entreprises ayant un effectif de plus de 20 salariés en équivalent temps plein (ETP) (art. 33 de la loi n°83-634 précitée) sont également tenues de déclarer mensuellement le nombre de travailleurs handicapés qu’elles emploient.

En revanche, elles sont soumises à l'obligation d'emploi de travailleurs handicapés et assimilés de manière contraignante. Ainsi, si le nombre de travailleurs handicapés employés au sein de l’entreprise représente moins de 6 % de l’effectif total de la structure, cette dernière devra verser la contribution annuelle à l’Agefiph. La vérification de l’atteinte ou non des ces objectifs et du versement ou non de la contribution par ces entreprises sont faits via la DOETH à faire au mois d’avril.

FormalitÉs DÉCLARATIVES

- Avant le 31 décembre de chaque année au plus tard(si vous ne l’avez pas fait mensuellement en 2021)

Vous devez renseigner tous les bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH) employés en 2021 via la DSN afin que l’Urssaf puisse calculer les effectifs.

- Janvier 202

Vous devez rassembler les attestations des contrats de sous-traitance passés avec les EA, ESAT et TIH. Une partie des factures pourra en effet être déduite de la contribution à verser.

À NOTER

Vous avez 4 années pour déduire le montant de ces dépenses de votre DOETH. Il est parfois judicieux de prendre en compte ces factures qu’au moment où la contribution risque d’être élevée.

- Avant le 15 mars 202

L’URSSAF me transmet :

-

- l’effectif moyen d’assujettissement à l’OETH (effectif moyen annuel ou effectifs permanents conformément à l’article D5212-1 du code du travail) ;

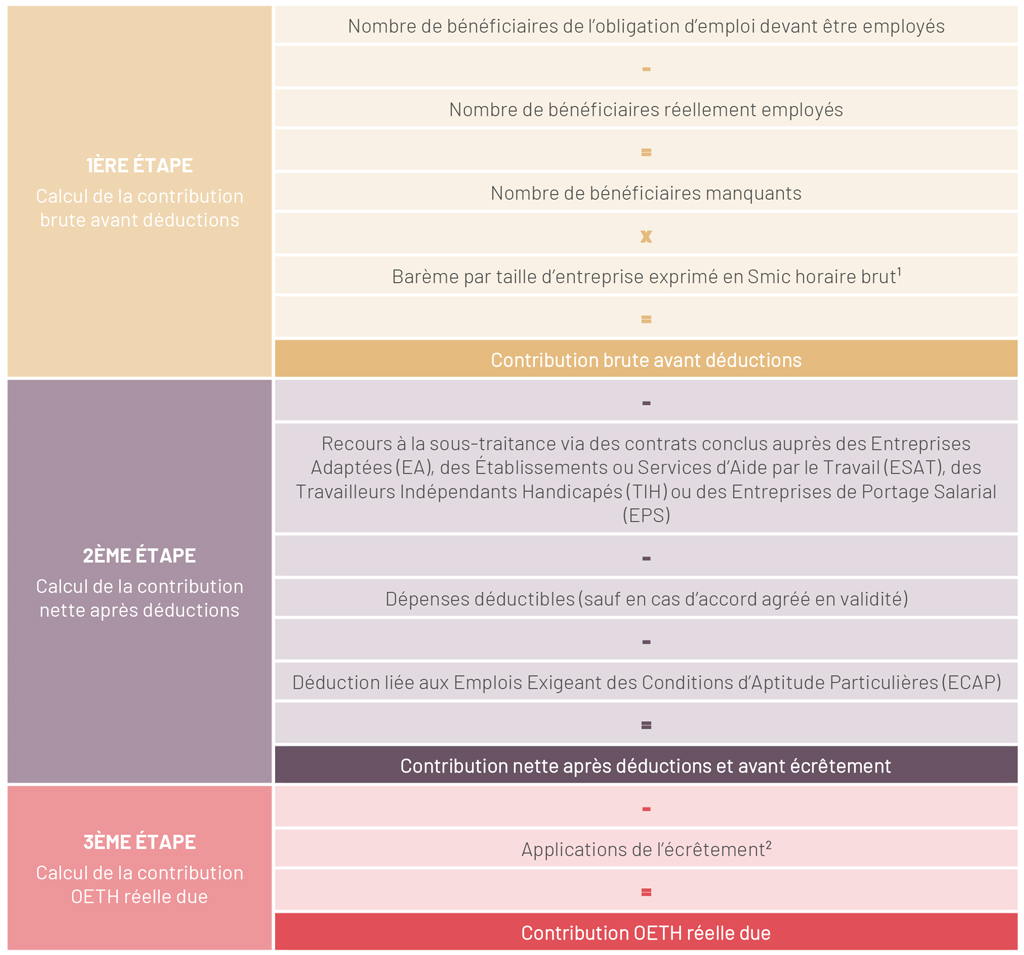

- l’effectif des bénéficiaires à employer, à savoir le nombre de bénéficiaires de l’obligation d’emploi des travailleurs handicapés, mutilés de guerre et assimilés (BOETH) qui devait être employés au titre de l’OETH de l’année (niveau d’obligation d’emploi de travailleurs handicapés) ;

- l’effectif des bénéficiaires employés en 2021, à savoir le nombre de poste occupé par un travailleur atteint par un handicap ;

- l’effectif des ECAP, c’est-à-dire le nombre de salariés occupant un emploi exigeant des conditions d’aptitudes particulière.

- En avril/mai 202

Vous devez réaliser votre DSN d’avril avant le 5 ou le 16 mai 2022 au plus tard, et verser votre contribution si vous n’avez pas suffisamment satisfait à votre OETH. Cette dernière est collectée par l’Urssaf avant d’être reversée aux Agefiph.

BON À SAVOIR

Les équipes PAIE & MISSIONS SOCIALES d’ANAFAGC se chargent de ces démarches pour ses clients-adhérents. N’oubliez de transmettre les différents éléments à votre gestionnaire de paie.

montant

1 Barème par taille d’entreprise exprimé en Smic horaire brut

- 400 fois le Smic horaire brut* dans les entreprises de 20 à moins de 250 salariés ;

- 500 fois le Smic horaire brut* dans les entreprises de 250 à moins de 750 salariés ;

- 600 fois le Smic horaire brut* dans les entreprises d’au moins 750 salariés ;

- Ce montant est fixé à 1 500 fois le Smic horaire brut quel que soit le nombre de salariés employés pour les entreprises soumises à l’obligation n’ayant, depuis le 1er janvier de l’année N-4 à l’année de la déclaration annuelle et de façon cumulative, :

- employé aucun travailleur handicapé bénéficiaire de l’obligation d’emploi ;

- conclu aucun contrat de fournitures, de sous-traitance ou de services, dans les conditions prévues à l’article L. 5212-10-1 du Code du travail, dont le montant serait supérieur ou égal sur quatre ans à 600 fois le Smic horaire brut ;

- pas d’accord agréé en vigueur, tel que mentionné à l’article L. 5212-8 du Code du travail.

Pour info : le Smic brut applicable est le salaire applicable au 31 décembre de l’année au titre de laquelle la contribution est due.

2 Pour les années 2021 à 2024 au titre desquelles la contribution est due, un abattement unique est appliqué sur le montant de la hausse de la contribution par rapport à la contribution due au titre de l’année précédente :

- 2021 : 80 % de la différence ;

- 2022 : 75 % de la différence ;

- 2023 : 66 % de la différence ;

- 2024 : 50 % de la différence.