Avantages en nature : du nouveau pour les dirigeants !

Retrouvez le barème des avantages en nature pour 2020, avec cette année, une nouveauté, et pas des moindres, pour certains dirigeants d’entreprise.

Avantages en nature ou frais professionnels ? Quelle différence ?

Les frais professionnels correspondent à des charges inhérentes à la fonction ou à l’emploi du salarié et engagées par ce dernier au titre de l’accomplissement de son travail. Ces dépenses sont très souvent engagées par le salarié avant d’être remboursées par l’employeur. Les frais professionnels sont exonérés de cotisations sociales et de CSG et RDS dans une certaine limite.

Les avantages en nature correspondent à des biens ou des services fournis par l’employeur à l’un ou plusieurs de ses salariés, et ce à des fins personnels et/ou non nécessaires à l’accomplissement du travail de ces derniers. Ces biens ou services sont octroyés à titre gratuit ou moyennant une participation inférieure à la valeur réelle de ces prestations. Les avantages en nature constituent donc des économies pour le salarié, sur des coûts que ce dernier aurait normalement dû supporter. À ce titre, l’avantage en nature est considéré comme un élément de rémunération. Il figure sur le bulletin de salaire et est assujetti à cotisations sociales et à CSG et RDS.

Montant des avantages en nature pour 2020

Avantage en nature | Nourriture

- 9,80 € par jour, soit 4,90 € par repas.

Lorsque les repas sont pris dans le cadre d’une cantine, d’un restaurant d’entreprise ou interentreprise, et que la participation du salarié est au moins égale à 2,45 € (soit 50 % du montant forfaitaire correspondant à l’avantage en nature nourriture), il n’y a plus lieu de réintégrer le montant dudit avantage dans l’assiette de cotisation sociale.

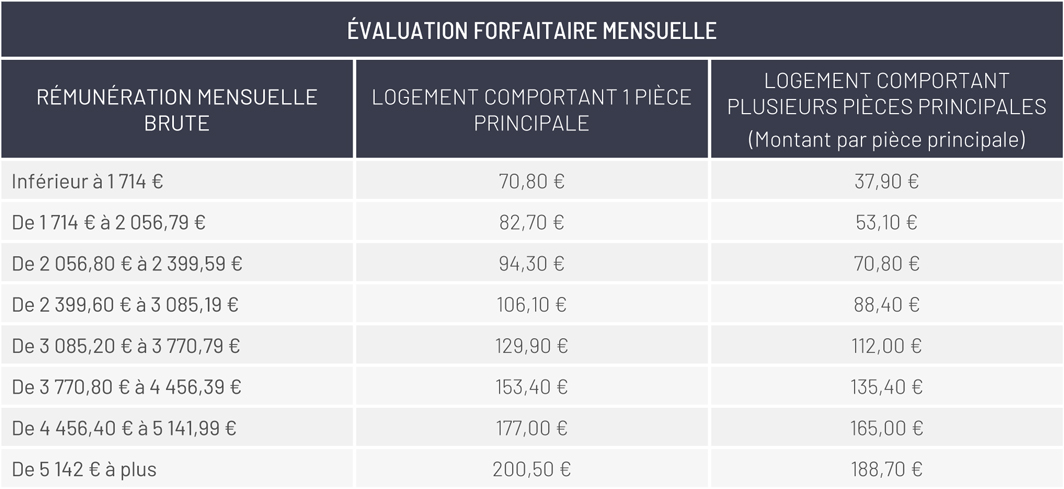

Avantage en nature | logement

Du nouveau pour certains dirigeants

RAPPEL

S’agissant de l’avantage en nature logement, seule l'évaluation au réel est possible. Toutefois, le dirigeant qui peut justifier du cumul de son mandat social avec un contrat de travail, pourra se référer au barème d'évaluation forfaitaire prévu en matière sociale, en prenant le soin de valoriser l’ensemble de ses rémunérations, à savoir celles issues de son mandat social, en sus de celles issues de son contrat de travail.

En ce qui concerne, l’avantage en nature véhicule et celui lié à l'utilisation privée des outils issus des NTIC mis à disposition pour un usage professionnel, il est possible de retenir l'évaluation forfaitaire, y compris si le dirigeant ne cumule pas son mandat social avec un contrat de travail.

Enfin, pour l’avantage en nature nourriture, comme pour l’avantage en nature logement, seule l’évaluation au réel est possible, avec la recevabilité de la même exception.

NOUVEAUTÉ

Un arrêté publié au Journal officiel du 28 décembre 2019 permet à certains dirigeants d’entreprise de bénéficier, à compter de 2020, de l’évaluation forfaitaire de l’avantage en nature nourriture pour le calcul de l’assiette des cotisations. Les dirigeants concernés sont :

- les gérants minoritaires ou égalitaires de SARL et de SELARL (sociétés d’exercice libéral à responsabilité limitée) ;

- les présidents de conseil d’administration, directeurs généraux et directeurs généraux délégués de SA et de SELAFA (sociétés d’exercice libéral à forme anonyme) ;

- les directeurs généraux et directeurs généraux délégués d’institutions de prévoyance, d’unions d’institutions de prévoyance et des sociétés de groupe assurantiel de protection sociale ;

- les présidents et dirigeants de SAS (société par actions simplifiée).

QUID DU RÉGIME FISCAL ?

Il est considéré que pour la détermination du revenu imposable, les avantages en nature sont évalués selon les règles établies pour le calcul des cotisations de sécurité sociale (CGI art. 82). La logique voudrait ainsi que l’évaluation au forfait devienne donc également possible pour l’impôt sur le revenu et le net imposable.