La TVS a la main verte

La taxe sur les véhicules des sociétés a été modifiée pour favoriser les véhicules les moins polluants, dont certains bénéficient d’une exonération temporaire allongée.

La taxe sur les véhicules de sociétés (TVS) a été modifiée pour les périodes d'imposition ouvertes à compter du 1er janvier 2018 par la loi de financement de la Sécurité sociale pour 2018. L’administration fiscale apporte des précisions sur ces aménagements dans la mise à jour de la base BOFiP du 6 juin dernier.

Taux d’émission de CO2 et conditions d’exonération

La première composante du barème de la TVS est le taux d’émissions de CO2 par kilomètre. Le barème de cette composante a été aménagé par la loi de financement de la Sécurité sociale pour 2018. Une tranche supplémentaire est ainsi ajoutée aux deux tranches prévues précédemment entre 0 et 100 grammes de CO2 par kilomètre et les tarifs applicables au-delà de 100 grammes de CO2 par kilomètre sont augmentés.

Par ailleurs, les conditions d'exonération de cette première composante ont été modifiées. Ainsi, pour les périodes d’imposition ouvertes à compter du 1er janvier 2018, les véhicules mentionnés ci-dessous qui, antérieurement à cette date ouvraient droit à des exonérations, sont dorénavant exclus du champ de l'exonération de la première composante :

- les véhicules combinant l'énergie électrique et une motorisation au gazole, quel que soit leur taux d'émission de CO2 par kilomètre ;

- les véhicules combinant l'énergie électrique et l'essence dont les émissions de CO2 par kilomètre sont supérieures à 100 grammes de CO2 par kilomètre et inférieures ou égale à 110 grammes de CO2 par kilomètre ;

- les véhicules combinant l'essence à du gaz naturel carburant ou du gaz de pétrole liquéfié dont les émissions de CO2 par kilomètre sont supérieures à 100 grammes de CO2 par kilomètre et inférieures ou égale à 110 grammes de CO2 par kilomètre.

Toutefois, lorsqu'une société a pu bénéficier au titre de périodes d'imposition antérieures au 1er janvier 2018 de l'exonération pour huit trimestres de la première composante afférente à des véhicules mentionnées ci-dessus, il est admis que cette exonération puisse être appliquée après cette date pour le nombre de trimestres non encore exonérés au 31 décembre 2017.

Par ailleurs, il est rappelé que pour les périodes d'imposition ouvertes à compter du 1er janvier 2018, le nombre de trimestres d'exonération de la première composante est porté de huit à douze mois.

Par suite, les véhicules éligibles à l'exonération temporaire avant la période d’imposition ouverte au 1er janvier 2018 et qui le demeurent à compter de cette même période bénéficient de l'exonération pour un nombre de trimestres égal à la différence entre douze et le nombre de trimestres déjà exonérés au 31 décembre 2017.

Enfin, pour les périodes d'imposition ouvertes à compter du 1er janvier 2018, l'exonération de la première composante des véhicules éligibles et émettant au plus 60 grammes de CO2 par kilomètre est définitive.

Par suite, les véhicules respectant ces conditions sont éligibles à l'exonération définitive, même s'ils bénéficiaient d'une exonération temporaire au titre d'une période antérieure au 1er janvier 2018.En outre, la seconde composante de la TVS, déterminée en fonction du niveau d'émission de polluants atmosphériques par type de carburant, est également modifiée.

Exemples de l’administration fiscale

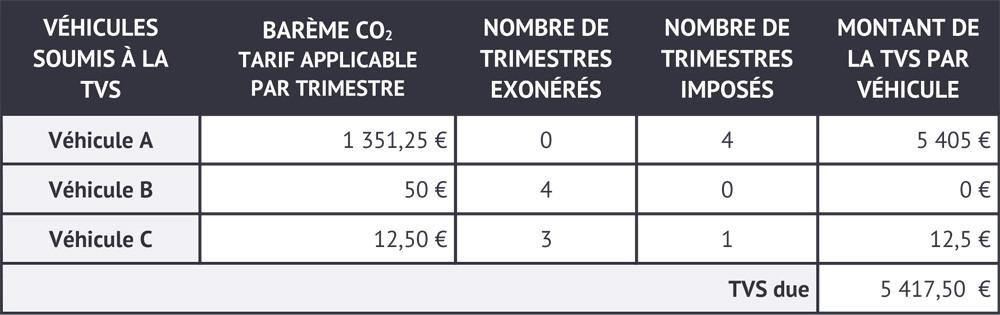

Au cours de la période allant du 1er janvier 2018 au 31 décembre 2018, la société K possède le parc automobile décrit ci-après :

- Véhicule A :

Motorisation à l’essence

Mise en circulation le 5 mars 2008

Possédé depuis le 1er janvier 2009

Taux d'émission de 230 g de CO2 par kilomètre ; - Véhicule B :

Combinant l'énergie électrique et une motorisation à l'essence

Mis en circulation le 20 novembre 2016

Acquis le 30 novembre 2016

Taux d'émission de 100 g de CO2 par kilomètre ; - Véhicule C :

Combinant l'énergie électrique et une motorisation diesel

Première mise en circulation le 15 novembre 2016

Acquis le 20 novembre 2016

Taux d'émission de 50 g de CO2 par kilomètre.

BARÈME CO2 - TARIF APPLICABLE PAR TRIMESTRE

Tous les véhicules étant utilisés par la société à compter du 1er janvier 2006 et mis en circulation après le 1er juin 2004, la taxe est déterminée à partir du barème en fonction des émissions de CO2.

BARÈME CO2 DU VÉHICULE A

Le véhicule A ayant un taux d'émission de CO2 de 230 g, le tarif applicable est de 23,5 € par gramme, soit au titre d'un trimestre 230 x 23,5 / 4 = 1 351,25 €.

BARÈME CO2 DU VÉHICULE B

Le véhicule B ayant un taux d'émission de CO2 de 100 g, le tarif applicable est de 2 € par gramme, soit au titre d'un trimestre 100 x 2 / 4 = 50 €.

Ce véhicule combinant l'énergie électrique et une motorisation à l'essence et émettant 100 grammes de CO2 est exonéré de taxe pendant une période de douze trimestres décomptée à partir du 1er jour du trimestre en cours à la date de la première mise en circulation, soit le 1er octobre 2016.

Par conséquent, ce véhicule sera pour la première fois soumis à la taxe à compter du 4ème trimestre 2019, de sorte que sur la période visée, le véhicule est exonéré.

BARÈME CO2 DU VÉHICULE C

Le véhicule C ayant un taux d'émission de CO2 de 50 g, le tarif applicable est de 1 € par gramme, soit au titre d'un trimestre 50 x 1 / 4 = 12,5 €.

Ce véhicule combinant l'énergie électrique et une motorisation diesel n'est pas exonéré de la première composante du tarif s'agissant de la TVS due à compter du 1er janvier 2018.

Toutefois, ce véhicule ayant été utilisé par la société avant cette date, il a déjà été exonéré de la première composante de TVS pour 5 trimestres. Il peut donc continuer à bénéficier de cette exonération pendant 3 trimestres supplémentaires et sera soumis à la TVS pour la première fois au titre du 4ème trimestre 2018.

Pour plus d'informations :

• Dossier « Lois de finances pour 2018 : Musique. », magazine Maître, n° 243, 1er trimestre 2018, p. 33-37, disponible dans le KIOSQUE sur anaafa.fr

• Base BOFiP : BOI-TFP-TVS-10-30